こんにちはティカールです。

住宅会社最大手で8年間営業としての経験を積み、スーパーゼネコンの営業職へ転職。数年後に独立し不動産業をスタート。平成20年より会社経営。現在、Fireを達成。毎年数件ずつ収益物件を買い進めている。

借金かぁ~ なんか気が引けるなぁ。できれば借金はしたくないよね。でも、「いい借金」って、本当にあるの?

わたしも貯めて買うタイプよ…。借金は怖いわ!

二人がそう思うのも無理はない。

一般的に、「借金は悪!」僕たちの親世代・祖父母世代に言われてきた人は多いと思う。

でも、唯一例外と言われるものがあるんだ。

今日は、借金の本質と、唯一「住宅ローンだけが良い借金」と言われる理由を解説するよ。

これから家を建てる人も、他のローンを支払い中の人も、この考え方を知れば、人生お金・借金で失敗することは先ずない!

わかりやすく説明するから最後まで読んでね!

- 借金は原則いけない!は正しい

- 借金の「原則例外パターン」を知ろう

- 人生で唯一していい借金は1つという真実を知ろう

- 個人・法人の場合の例外も一応知っておこう

家づくりが初めての人、マンションを検討している人、賃貸アパートをこれから借りる人、住宅会社と打ち合わせ中の人にも役立つよう、分かりやすく解説しますので、ぜひ最後までご覧ください。

この記事は初心者向けの考え方を示した記事です。住宅を検討する方の持つ趣味・思考等によっては、個別のケースでは当てはまらない可能性があります。ご承知置きください。

日本人は年々借金額が増加している

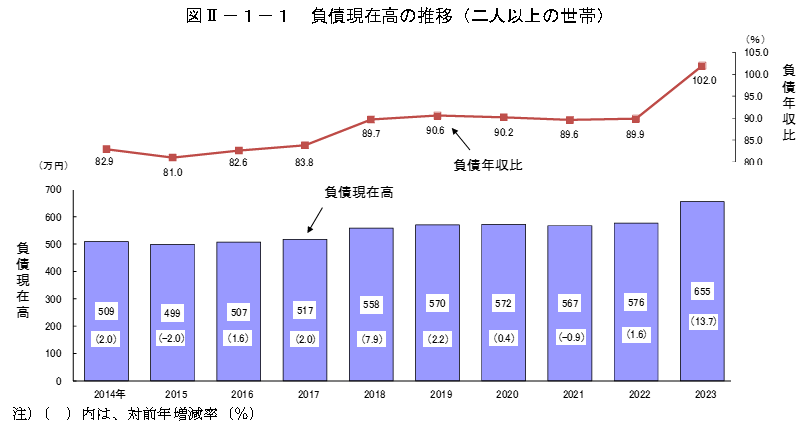

借金は悪、借金は絶対するな!と両親や祖父母世代から言われた人は多いのではないでしょうか。私もその一人です。今、借金に苦しんでいる人はとても多いです。政府のデーターを見てみましょう。2人以上の世帯の借金額は平均値で1667万円、中央値で1422万円(昨年は1231万円)となります。借金額は毎年増加傾向なのです。

毎年、借金は返せば減る筈なのに…。毎年増えるのは…いったいどうゆうこと?

これじゃぁ暮らし向きが上向かないはずだ!

詳細なデーターは次の通り(読み飛ばして結構です。)

二人以上の世帯における2023年平均の1世帯当たり負債現在高(平均値)※1は、655 万円で、前年に比べ79万円、13.7%の増加となっている。負債年収比(負債現在高の年間収入に対する比)をみると、102.0%と前年に比べ12.1ポイントの上昇となっている。 二人以上の世帯に占める負債保有世帯の割合は、39.3%で、前年に比べ1.6ポイントの上昇となっている。 二人以上の世帯の負債保有世帯に限ってみると、負債現在高(平均値)は、1667万円で、平均値を下回る世帯が55.3%を占めている。また、負債保有世帯を二分する中央値は、1422万円(前年1231万円)となっている。 ※1 負債現在高が「0」の世帯を含めた平均値

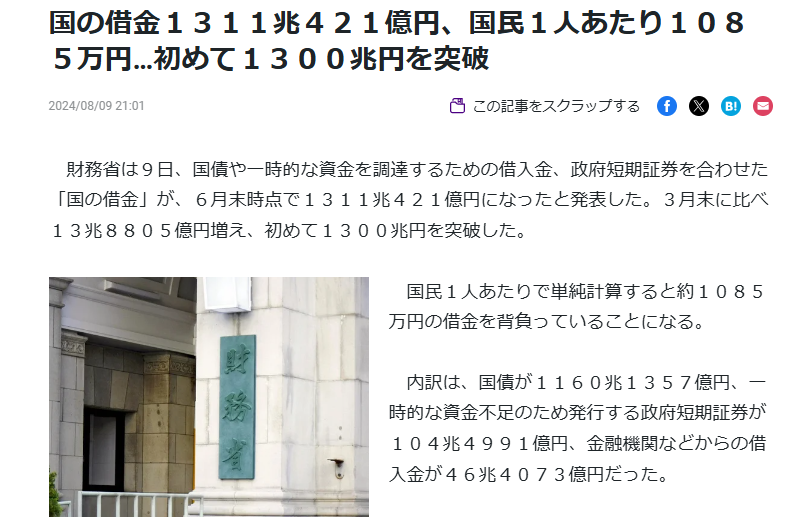

この中には、国債・地方債は含まれないよ。日本人一人当たりの借金は、1080万円を超えている。生まれながらに1080万円の借金をかかえて生きる子供は、現代の原罪を背負わされているようなものだね。

出典」読売オンライン:https://www.yomiuri.co.jp/economy/20240809-OYT1T50246/

借金の本質は、甘え

日本人は何故このように借金に苦しむようになってしまったのでしょうか?借金の本質について見ていきましょう。ここでは本多静六さんについて書かれた渡部昇一の「財運はこうしてつかめ」の言葉を引用して解説します。

ところで、この写真の「たぶん偉い人」?

本多静六さんって誰!?

明治から昭和にかけて生きた農林学者だよ。

9歳で父を失い、苦学の末東京農林大学(現東京大学)を卒業後、ミュウヘン大学に留学。ベクトルの学位を得る。帰国後は日本初の林業学者になり、日比谷公園・明治神宮の森の設計をして、公園の父と呼ばれたんだ。

と同時に、「給料の4分の1天引き貯金」を実践。40歳で利息収入は大学の給料を超え、巨万の富を築いたけど、定年時にそのほとんどを匿名で公の為に寄付。

渋沢栄一や安田善次郎(明治安田生命の元安田財閥)といった財界の大物が絶えず助言を求めていた人だったんだ。

この本の要点を抜粋します。

出典:渡部昇一著 財運はこうしてつかめ P2.L12-P3.L15

明治時代は、貧乏は自分で努力して何とかするという気概があったんだね。

そうなんだ。本多先生の生きていた時代は、社会主義が広がる前だからね。大正デモクラシーの頃、今よりも、もしかしたら現代よりも、自由でチャレンジ精神・進取の気風、自主性が発揮されていた、日本の古きよき時代だったんだ。

出典:渡部昇一著 財運はこうしてつかめ P25.L9-P25.L12

出典:渡部昇一著 財運はこうしてつかめ P34.L10-P34.L11

出典:渡部昇一著 財運はこうしてつかめ P35.L3-P35.L4

出典:渡部昇一著 財運はこうしてつかめ P37.L12-P38.L2

ふむふむ。

そうか、安易に借金して解決しようとしても、貧乏からは抜け出せないんだね。

では本多博士はどうやって抜け出したの?

それを話すと、この解説が終わらなくなってしまうから、次回以降に譲るけど、結論は給与天引き4分の1貯蓄と投資、更には論文出費などで、巨万の富を築いたんだ。

ここで、気が付いてほしいのは、自分で努力する姿勢の重要性だよ!安易に借金するものではない。借金は甘えることだ。今無いものを欲しがって、人に甘える。その甘えの本質がある限り、貧乏から抜け出せないんだ。今、貧乏なのは自分の生活の不備と本多博士は考えたんだ。

へぇ~、わかるようなわからないような・・・。もっと噛み砕いて説明してほしいなぁ

「借りる」ことの本質は、「今、手元にない」のに誰かに「甘える」「助けてもらう」ということです。助けてもらった以上、それは借金だからどこかで誰かに返さなければなりません。

お金を借りる=人に甘える=貧乏がストップする、次回もまた甘えたくなる

人に借りない=甘えない=自助努力(セルフヘルプ)へ精神が向かう

例:小学生が午後授業で使う、ソプラノリコーダーを忘れた。別のクラスの友達に借りた。(甘えた。)

これは、一見良いことの様に感じるけど、先生に正直に言って、家に戻るか、先生に貸してもらうか、恥をかいて、みじめな思いをすることが大事です。もし、お昼休み家に帰れば、疲れて汗だくになる、みじめな思いはする、お弁当はまともに食べれない、ほとほと嫌になる。それで、次回絶対に忘れなくなるでしょう。

「今、お金が無いなら、欲しいけど我慢する。お金が無ければ、人一倍仕事をしてお金を貯める。」この原則を忘れた借金は、今受けるべき(貧乏)という厳粛なる結果を未来へずらしていることと一緒なのです。

さらに詳しく解析するに

本来お金を貯めて、やっと購入できるモノ(未来の報酬)

借金をすること=未来の報酬を既に今得ることと同じ(本来得る資格がないのに…。)

換言すれば

それだけのお金(受け取とる資格)がないか、(努力の)出し惜しみをして、他人は得ていないのに、自分は自分の努力以上のものを得る心に等しい。本来得てはいけない、もっと頑張った人しか本来得られないはずなのに報酬を受けたいという心、「いやしい」こころ「たかりや」と同じ。

たかりやかぁ。厳粛なる結果かぁ。

ネットの世界もキラキラした投稿で、本来の自分より、さらに盛り盛りの自分を投稿して、豪華に見せたい、キラキラ自分を見せたい、という人が多いような気がするよ。

今、本来受け取るべき、厳粛なる結果を借金で先延ばしすれば、利息が付いてさらに大きな貧乏をしなければならなくなる。これを現代に当てはめると次のようになる。

| 現在の状況 | 安易な借金 | 本来の態度 |

| クルマが欲しいがお金が無い。 | オートローン・残価設定クレジットで新車を購入する | お金が溜まるまで待つ。 必要なら、中古車を買う。 |

| 海外旅行に行きたい。 | トラベルローンを組む | 近場に旅先を変更する。 旅行積立を始める。 |

| 国の歳入が少ない | 赤字国債を増発する。子孫に親世代の借金を残す。今が良ければ、自分が死んだあとはお構いなし。 | 年金・社会保障を減らす。 「無い袖は振れぬ」 皆で痛みを分かち合う。 子孫が苦しむことをお年寄りに理解してもらい、年金を減らす。 |

なるほどね。借金は甘えかぁ!納得。いつも小銭がない時に、会社の同僚に100円を借りていたけど、返すのを忘れそうだから、毎日マイボトルを持参するよ。

そうだね。借金は長い人生の中で、止む負えない場合もあるから否定はしないよ。でも、自助努力を忘れてはいけない。キャッシングローンやカードローン、オートローン、トラベルローンなど、借金をせずに済むと思うんだ。特にカードは支払いを遅らせる効果があることで、サイフからお金が出ていくことを感じなくさせる効果がある。だからつい買いすぎてしまうんだ。カード会社の思うツボだよ。注意が必要なんだ。

以下、ローンの種類ごとに必要性の是非を判断する

| ローンの種類 | 特徴 | 本当に必要かどうか |

|---|---|---|

| カードローン | お金の使い道が自由な借入専用のサービス | 不要。どうしても借りる場合には目的を指定すれば金利が低い |

| 住宅ローン | 住宅の購入・新築など幅広く利用できるローン | 時間をお金で買うから必要 |

| リフォームローン | 増改築・キッチンの購入・省エネ工事のローン | 不要。お金を貯めて買おう。 |

| 自動車ローン | 自動車の購入代金に利用するローン | 不要。お金を貯めて買おう。 |

| 教育ローン | 学校・塾・予備校の教育資金に関するローン | 勉強しつつ働こう。(一部理系でバイトができない場合のみ) |

| フリーローン | お金の使い道に制限がなく1回のみ借り入れできるローン | 不要。 |

| 目的別ローン | お金の使い道を決めている人向けのローン | 不要。その目的と 支払能力による。 |

| ショッピングローン | クレジットカードがなくても分割払いできるローン | 不要。 |

| ビジネスローン | 法人・個人事業主を対象としたローン | ビジネス上の借入は必要なケースがある。 |

人生で借金してい良い場合

金融が発達した今、銀行、自動車業界、旅行業界、その他の業界も、おしなべて借金させてモノやサービスをいかに購入してもらうかに必死です。特に、残価設定型クレジットや、携帯電話の3年後の下取りのように、借金を得と考えさせるすり替えが行われています。

ここで、個人が借金をしていい場合は1つ(ないし2つある)その理由とともに解説します。

住宅ローンが唯一「してもいい借金」の理由

住宅ローンがしていい借金の理由は、他のローンと比べて貯めるのに長い年月がかかりすぎることにあります。自動車なら、半年ないし数年で新車を買える金額を貯蓄することができます。また、トラベルローンやブライダルローンも、お金の有る無しで調整ができます。しかし。数千万円の住宅ローンは、貯めるのに数十年かかるかもしれないし、その間に、子供は成長して進学や就職で地元にいないかもしれない、これでは、何のために貯蓄したのかわかりません。

そうか、貯めて買えるのは我慢する。

住宅は貯める期間があまりにも長すぎて、貯めたころにいらなくなる可能性がでてくる。だから、子育てなどの家が本当に必要な期間の空間を前借するという意味での借金だから、仕方ない!という感じかなぁ?

ロンくん、いいところに気が付いたね。そうなんだ、唯一貯めているうちに、子育てや夫婦の時間といった人生そのものを我慢する期間が長すぎて、我慢し終わった頃にはいらなくなる。だから、その場合には例外的にローンを組むしかない。普通の人が、若いうちに数千万円の現金を貯めることは難しいからね。

もちろん、住宅ローンの目的が単なる浪費や投資目的なら、それは絶対にしてはいけない借金ということになる。同じ行動でも目的による、ということなんだ。

その他、個人としては学資ローンがあります。この解説では、しっかり勉強しつつアルバイト等で学費を稼ぐことを推奨しますが、医学部や工学部の場合、研究が深夜に及ぶこともあります。この場合にはアルバイトをしたくてもできません。また、急な事故で家族が手術を受けなければならないとか、人生やむ負えない場合もあります。(お金より命が大事です)元気な体があれば借金は返せます。結論は原則として借金しない生き方をするのが良いと思います。

尚、法人の借入にはこの原則が適用されない場合もあります。

借金して豪華な料理を食べるより、無借金でお茶づけ食べる方が、よほど心が晴れやかだわ!

出来た女房だねぇ~!

まとめ:【いい借金と悪い借金】「住宅ローン」が唯一いい借金の理由!

今回は、

【いい借金と悪い借金】「住宅ローン」が唯一いい借金の理由

を解説しました。日本の2人世帯以上の借金額は、年々増加し、2人世帯以上の平均値で1667万円、一人当たりの国と地方の借金は1085万円、とまさに「首の回らない国」になってしまった。

その理由は、明治から大正にかけては「貧乏は自分の責任、個人の努力を尊重し私有財産を尊重する、自由な気風」であったが、ロシア革命の影響で社会主義の思想が入ってきた。昭和10年頃から、人々は、自分の貧しさを社会のゆがみの責任であると断罪し、社会制度を手厚い福祉制度に変えたり、国家の援助によって貧乏を解決しようという思想が、日本のみならず世界に広まった。

その結果、借金をしないで個人の努力で乗り越えようという発想から、借金をして、現在の問題を解決しよう、いずれ豊かになったときに返そう、という問題の先送りが日本全体で行われるようになった。これが、国全体が借金地獄に陥った原因である。

だから、借金はいけない。を原則に、明治の人を真似て、質素・倹約・勤勉で乗り越える。但し、唯一していいのは、貯めるのに人生の数十年を使ってしまう住宅ローンのみ。(例外あり)

理由は、お金が貯めたころには、家がいらない家族構成になる可能性が高いから。但し、一部の学資ローン・学生ローンや会社の設備投資に例外はある。

一言で結論 「借金なんかするものではない!唯一していいのは住宅ローンだけ。」車は「飾」を捨てて「実」を取ろう、借金して新車に乗るのはカッコ悪いぞ!

読者の皆さん!

私たちは、企業の販売戦略や国の基幹産業である自動車産業、景気波及効果の大きい住宅産業の発展のために、知らず知らずのうちに、借金を組まされるようにと、誘導・利用されてきました。何も考えず、TVCMを見て、うかうかした気持ちでいるとお金もないのに「借金=悪いこと」の原則をはずされて、物が欲しくなってしまうのです。

確かに…。毎日毎日、車のCMを見ていれば、新車を買うことが当たり前の感覚になってくる。新車は毎年出て、キリがないはずなのに、常に頭の中に欲しい車がある感覚にさせられているよ。

| ローンの呼び名 | 本当の言葉の意味 | 上手にすり替えられた言葉 |

| 残価設定ローン | 3年後車は返してもらうぞ!その代わり3年間は高い金利で借金を払ってのりつづけな!貧乏人のために開発した、車を売りつけるためのローンだぞ!有難く思え! | 3年後お車はお戻し頂き、新車にお乗り換えできます。勿論、残価を一括でご購入も可能です。残価設定によりお客様にとってご負担が少ないお車のご利用の仕方です。 |

| ブライダルローン | 結婚資金も貯めてなかった、計画性のない哀れな貧しい2人の為に、金を貸してやるから、せいぜい派手に挙式を上げな。 金もないのにキラキラに人には見られたいという虚栄心のある見せかけだけの幸せを演出するためのローンだ。みんなに、一見幸せそうな姿を見せてあげなよ。そうしないと、貧乏人にでかい挙式は売りつけられないからなぁ。 | お若いお二人の中には充分な挙式の費用が無いお客様もいらっしゃいます。その為に、ブライダルローンがございます。また、新婚旅行のためにトラベルローンもございます。「行きたいときが出発日!」というじゃありませんか。返済はご心配に及びません。 挙式後に将来少しずつ、小口でローンのご返済が始まりますので、無理のない範囲でご利用ください。 |

| フリーローン | 何にでも使える金を貸してやるよ。でも、金利は高いぜ!目的もはっきりさせないローンはリスクがあるから金利もベラボーに高いのはしゃーない。我慢することだ!あと、これを借り出したら、いよいよ、ヤベー段階に入ったと思ったほうが良いぜ!一応俺たちは【金貸し=きたねえ奴】と思われてるけど、お前が吹っ飛ぶ前に、最後の忠告をしておくよ! | お客様に急な出費が必要なこと時お困りですよね。人生にはそのようなことが度々ございます。そんな時お役に立てるのがフリーローンです。審査は最短1時間、金利はちょっとお高いですが、5%~15%です。(つまりボッタくりでございまぁ~す。銀行金利の安い時代、金貸しの収益源でございまぁ~す。どんどんかりで、金利をはらってください!心の声) |

私は地味婚だったのよ。

確かに「なぜ、結婚時点で借金を組まされるのか、全く意味が解らない。」質素でも「二人にとって精一杯の結婚式を挙げるべきでは?「見栄の為、みじめに思われたくないという二人の虚栄心の為に、借金して華やかな挙式を上げること自体、恥ずかしいことではないですか?」貧乏は決して恥ずかしいことではなく、貧乏なのに金持ちのふりをすることの方が恥ずかしいことです。

結婚生活もそう。借金して豪華な料理を食べるより、無借金でお茶づけ食べる方が、よほど心が晴れやかだわ!

これからも一緒に勉強して、賢い大人になるためいっしょに学んで

行きましょう!

それでは、皆さーん、いってらっしゃい!

コメント