こんにちは、ティカールです。

(僕の経歴は別途参照ください。)

これから家やマンションを購入する人が必ず悩むのが、ローンをどこの金融機関から借りるか、変動金利で最安値返済を狙うか、固定金利で安定を狙うかだと思います。

この議論は、昔からありますが、今日の結論は「家は変動金利【最安値】で買いなさい。」となります。

「えーっ!将来金利が上がったらどうするの?」という声が聞こえてきそうです。それでも変動最安値の金利で家を買う理由があります。

なぜ、変動最安値の金利で家を買うのがよいか、それを理解するためには、銀行の事情(金貸しの立場)を知ることが大事です。

固定金利(フラット35)と変動金利(最安値)の比較

銀行(金貸し)も将来の金利上昇は怖い。

固定金利は長期プライムレート(10年物の国債など)、変動金利は短期プライムレート(銀行間や優良企業へお金を貸す通常1年以内)に連動するように設計されています。

今日、この文書を書いている日、令和6年9月20日 フラット35の35年固定 1.98%(融資率9割超)、最安値がauじぶん銀行0.229%、スプレッド(金利差)1.751%です。

1千万円の月々、フラット35の支払い額は月々33,023円

au自分銀行は月々24,778円

その差は8,245円です。

仮に借入総額4千万円の時、月々32,980円の差 年間395,760円の差となります。将来の金利上昇リスクを銀行が持つか、借主が持つか、どちらが持つかによって金利が変わります。

そこで、今日覚えるポイントは、金貸しは常に勝つ! 絶対負けない。銀行の本質は金貸し、怖いシビアな人たちであることを忘れてはいけません。

固定金利の決め方を見てみましょう。銀行は預金者へ預金に応じた利息を支払わなければなりません。また、借入したい人に、自分の預金の預けれ金額で足りなけば銀行間や日銀からお金を調達して、ローンを貸しださなければならなりません。

ここで資金調達の金利をY%と仮定します。

この調達金利と貸出金利の差、スプレッドで儲けるのが銀行の収入源となります。

銀行の立場を理解するために次のように考えてみましょう。

あなたが、低金利で資金を調達しました。もしお友達にお金を貸出す際、友達から「固定金利10年で貸してほしい。」と言われたとします。本当は変動がいいけど、金利上昇リスクがあるから、どこかの経済研究所のアドバイスを求めたとします。

その経済研究所から「10年間でA%まで上昇する可能性があります。」と言われたとします。あなたは、それを参考に、ちょっと高めに貸そう、と考えるでしょう。

もしも、将来金利が上昇し、A%以上になったら、逆ザヤになってしまいます。だからA%+安全値B%をとることにしました。ここで変動金利がX%の時、その差は

X% - (どこかの経済研究所が予測した金利 A% + 安全値 B% ) = スプレッド

スプレッドとは、金利差のことです。固定金利と変動金利の差のことです。

将来の金利は誰にも分かりません。固定金利を友達が選択する場合にはそのリスクをあなたが負うことになります。あなたは金利で負けないように

A% + B% = C% で貸し出すでしょう。

将来のシナリオは2つ。

※Yが資金の調達金利だとします。

- シナリオ1 金利がほとんど上昇しなかった あなたの利益は C-Y でプラス

- シナリオ2 金利がAに上昇した あなたの利益は B-Y でプラス

あなたは、どちらのパターンでも勝っていますね。ここでいう勝とは損をしていないという意味です。

つまり、常に銀行が勝つ。絶対損はしない

(それが金貸しなのです。)

リスクは自分で負いなさい

変動金利は将来的に金利が上昇するリスクを自分が負うため、初期の金利が低く設定されています。銀行側は金利上昇リスクを借り手に転嫁することで、低い金利を提供できます。

つまり、固定金利の住宅ローンは、リスクを相手(銀行)に持たせることで、余分な安全値まで含めた多めの保険を掛けているようなものです。

将来、超大幅な金利上昇がなければ、その金利差はすべて銀行の儲けになります。

銀行から、「そこまで大きな金利上昇はありませんでした。私たちが今回もうけ過ぎたので、お客様へお金を返します。」

とは絶対になりません。

リスクの負い方

ここで、金利上昇に備えるやり方ですが

先の例:4千万円を最安値で借りた場合と、フラット35で借りた場合のスプレッド(金利差)は、1.751% 毎月32,980円になります。

毎月27日に給与天引きで貯金しましょう。

フラット35にしていたら払っていたと思って、32,980円を積み立てておけばよいのです。年間約40万円が貯蓄されます。

たとえば、それを運用しても良いのです。実績値の話をします。

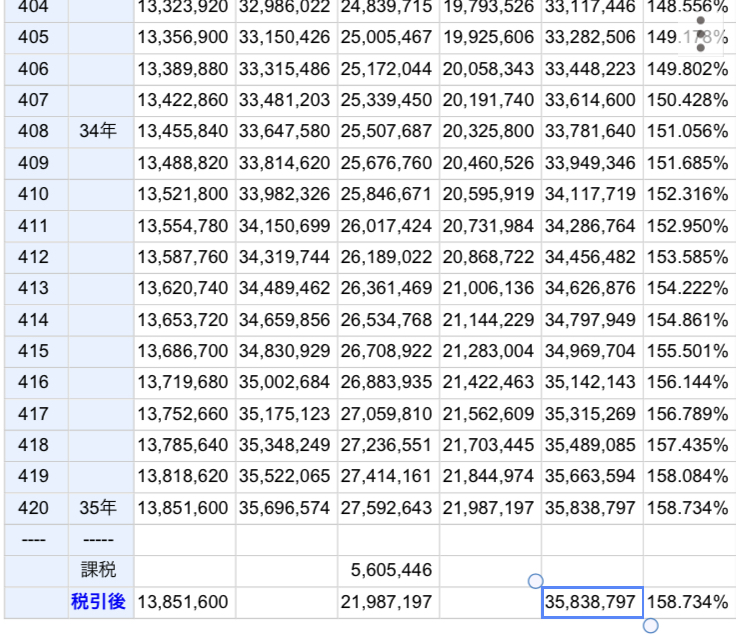

米国優良株式上位500社の株価、平均利回りが過去の実績で6%と仮定。S&P500に毎月32980円を35年間積み立てていた場合、元本13,851,600円、利益27,592,643円、税金5,605,446円を差し引いても、35年で35,848,797円が積み上がることになる。

ちなみに日本の中で資産5千万円以上の小金持ちは全体のわずか上位5%です。ずいぶんその人たちに近づくし、運用益がより多くなれば、自分がその利益を享受します。また、金利上昇にも備えられます。

(尚、積立NISAなど、非課税枠を使えば、節税になります。)

家は変動金利で買いなさい

金融機関の本質は金貸し、シビアです。

「金貸しは絶対負けない。常に勝つ。」

銀行に、リスクを負わせると多めに取られて、利益は持っていかれます、それを固定金利と呼びます。

家を建てるための住宅ローンは、銀行(金貸し)から見ると、デフォルトリスクが極めて少ない優良融資先です。

なぜか?自分の家が払えず、万歳(破産)する人は、過去の歴史から見て、非常に少ないというデーターが出ているのです。これは、今も昔も変わっていません。

よって、超低金利で貸しても、デフォルトが起こりずらい、ほぼ元本保証だからこそ、0.229%のような、ただみたいな金利が出てきます。

1億円借りても、1年間の金利が229,000円、正にただ同然でしょう。

さらに住宅ローンの何が他のローンよりすぐれているかというと、

住宅ローンは大口で資金が出るので、ちょこちょこキャッシングローンを契約するよりも割がいいのです。

だからこそ、猫も杓子も住宅ローンに力を入れる理由です。。また、auでもSBIでも、住宅ローンを組むと、銀行口座からいろいろな取引をするから、波及効果が生まれます。タダでも住宅ローンを貸して、35年間かけて一人の人、一つの家族から、いろんな儲け方でお金を稼ぎたい、これが銀行の本音なのです。

まとめ

今回は次のことについて解説しました。

- 住宅ローンの固定金利と変動金利の金利差について

- 将来の金利上昇リスクを銀行が負うと固定金利になり、お客様が負うと変動金利になる

- 銀行は常に勝つ。金貸しは常に勝つこと理解しよう。

- 変動金利で借りて、もし固定なら払っていた分を積立よう。

一言で結論!

「住宅は変動の最安値金利でローンを組もう。固定金利分を積立よう。」

以上で解説を終わります。

ぜひ、コメント欄で感想等お聞かせいただければ幸いです。

皆さん行ってらっしゃい!

尚、今家を建てる建てないは別にして、今、自分の収入でどの程度の住宅ローンが組まるかを知ることは大事です。

それにより、思い通りの家を買えるか、しばらくお金を貯めてからになるか、判断ができます。いずれにせよ、現在の自分の立位置だけでも知ることが大事です。

この点、銀行や信用金庫・JAの窓口に相談に行くこともできますが、今の時代、簡単にシュミレーションできる便利なサイトがあります。

銀行の窓口で相談するより、ネットだけで、サクっとシュミレーションができるのでお勧めです。

シュミレーションの後、銀行の窓口のように、しつこく「どうですか?」という営業を掛けられる心配もありません。

また、担当者に1度会うと、断る時に断りずらさがあります。その点、モゲチェックは、断りずらいという点もありません。

一度、自分の今の借入能力を知るために、第三者に評価(借入限度額)を出してもらいましょう。その上で、足りる・足りない?それは自己資金か、年収か、いろいろなことを知る材料にもなります。

下に一応、リンクを貼り付けました。参考にされてください。

尚、モゲチェックでシュミレーションを行った後、モゲチェックからローンを申し込むもよし、自分で判断して、地元金融機関の住宅ローンを申し込むもよし。

個人的には

「シュミレーションだけ利用して、自分の借入能力を把握する。

検討の結果、ちょっと今回はやめとこう!」もありだと思います。(最終的には御自身で判断されてください。)

コメント